問題來源:

考點01-增值稅銷項稅額 大綱要求|掌握

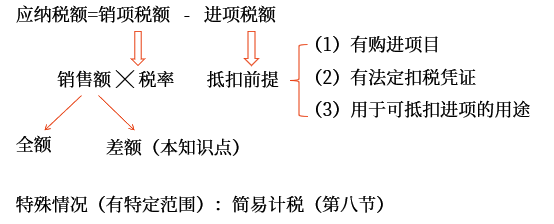

(五)銷售額的特殊規(guī)定(差額計稅)

1.納稅人提供經(jīng)紀代理服務

(1)以取得的全部價款和價外費用,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費后的余額為銷售額。

(2)向委托方收取的政府性基金或者行政事業(yè)性收費,不得開具增值稅專用發(fā)票。

2.納稅人提供人力資源外包服務,按“經(jīng)紀代理服務”繳納增值稅。

(1)銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會保險費、住房公積金。

(2)向委托方收取并代為發(fā)放的工資和代理繳納的社會保險費、住房公積金,不得開具增值稅專用發(fā)票,可以開具增值稅普通發(fā)票。

一般納稅人提供人力資源外包服務,可選擇適用簡易計稅方法,依5%征收率計算繳納增值稅。

3.納稅人提供簽證代理服務

(1)以取得的全部價款和價外費用,扣除向服務接受方收取并代為支付給外交部和外國駐華使(領)館的簽證費、認證費后的余額為銷售額。

(2)向服務接受方收取并代為支付的簽證費、認證費,不得開具增值稅專用發(fā)票,可以開具增值稅普通發(fā)票。

4.納稅人代理進口按規(guī)定免征進口增值稅的貨物,其銷售額不包括向委托方收取并代為支付的貨款。向委托方收取并代為支付的款項,不得開具增值稅專用發(fā)票,可以開具增值稅普通發(fā)票。

5.航空運輸企業(yè)的銷售額,不包括代收的機場建設費和代售其他航空運輸企業(yè)客票而代收轉付的價款。

6.一般納稅人提供的客運場站服務,以其取得的全部價款和價外費用,扣除支付給承運方運費后的余額為銷售額。

7.航空運輸銷售代理企業(yè)的銷售額

(1)提供境外航段機票代理服務,以取得的全部價款和價外費用,扣除向客戶收取并支付給其他單位或者個人的境外航段機票結算款和相關費用后的余額為銷售額。

(2)提供境內機票代理服務,以取得的全部價款和價外費用,扣除向客戶收取并支付給航空運輸企業(yè)或其他航空運輸銷售代理企業(yè)的境內機票凈結算款和相關費用后的余額為銷售額。

8.境外單位通過教育部考試中心及其直屬單位在境內開展考試,應以取得的考試費收入扣除支付給境外單位考試費后的余額為銷售額,按提供“教育輔助服務”繳納增值稅。

9.納稅人提供旅游服務

(1)可以選擇以取得的全部價款和價外費用,扣除向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業(yè)的旅游費用后的余額為銷售額。

可扣除的項目一定是為每個游客本次旅行所直接支付的款項,不包括導游工資、導游餐飲住宿費等間接款項。

(2)向旅游服務購買方收取并支付的上述費用,不得開具增值稅專用發(fā)票。

(3)納稅人提供旅游服務,將火車票、飛機票等交通費發(fā)票原件交付給旅游服務購買方而無法收回的,以交通費發(fā)票復印件作為差額扣除憑證。

某旅游公司為增值稅一般納稅人,2024年12月取得旅游費含稅收入共計360萬元,其中向境外旅游公司支付境外旅游費24萬元,向境內其他單位支付旅游交通費8萬元、住宿費10.8萬元、門票費12萬元、簽證費0.9萬元,支付本公司導游餐飲住宿費共計1萬元,旅游公司選擇按照扣除支付給其他單位相關費用后的余額為計稅銷售額,并開具普通發(fā)票。

該旅游公司當月銷項稅額=(360-24-8-10.8-12-0.9)÷(1+6%)×6%=17.22(萬元)。

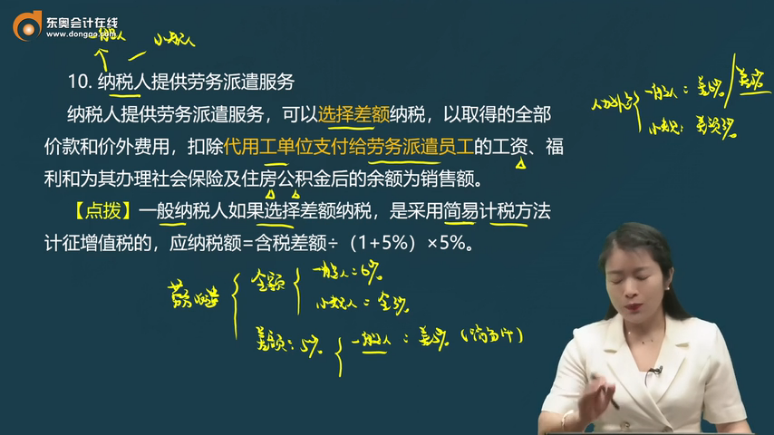

10.納稅人提供勞務派遣服務

納稅人提供勞務派遣服務,可以選擇差額納稅,以取得的全部價款和價外費用,扣除代用工單位支付給勞務派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額。

一般納稅人如果選擇差額納稅,是采用簡易計稅方法計征增值稅的,應納稅額=含稅差額÷(1+5%)×5%。

查看完整問題

AI智能答疑老師

2025-06-18 09:12:17 293人瀏覽

AI答疑老師無法解答您的問題

有幫助(6)

答案有問題?

相關答疑

-

2025-08-22

-

2025-08-21

-

2024-09-26

-

2024-09-06

-

2023-11-06

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號